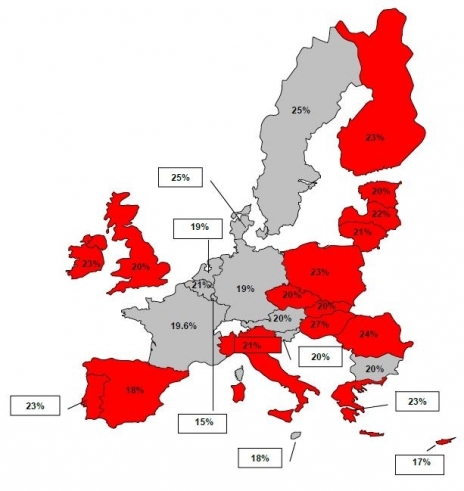

Változik az áfa-törvény

Ismét módosul az általános forgalmi adóról szóló törvény, az elszámolási időszakhoz kötött teljesítések, valamint a részkifizetéses, folyamatos jellegű teljesítések esetében a teljesítés időpontját a szerződés típusától függetlenül a fizetés esedékességére teszi - hívja fel a figyelmet a PwC.

Tekintettel arra, hogy az áfatörvény teljesítési időpontra vonatkozó szabálya alapvetően arra a kérdésre ad választ, hogy egy ügylet után mikor kell az adót megfizetni, az adóalanyok korábban szerződéses viszonyukon keresztül meghatározhatták a számukra kedvező fizetési határidőt, s tulajdonképpen ezzel meghatározhatták az áfa megfizetésének időpontját - magyarázza Elkán László, a PwC Magyarország adó-tanácsadási üzletágának igazgatója a cég közleményében.

A 2013. november 18-án elfogadott adómódosító törvény 2014. július 1-jei hatállyal módosította ezen ügyletek tekintetében a teljesítés időpontját. A jogalkotó eredeti szándéka a közösségi irányelvvel való harmonizáció volt.

Az eredetileg 2014. július 1-jétől élő szabály értelmében - a közüzemi szerződéseket kivéve - az áfa teljesítési időpontja többé nem a számla kifizetésének esedékessége, hanem a felek közötti elszámolási időszak utolsó napja lett volna. Vagyis, nem a fizetési határidő lett volna a teljesítés időpontja, hanem az elszámolási időszak utolsó napja.

Az eredetileg 2014. július 1-jével hatályos módosítás pár hete benyújtott képviselői indítványra végül 2015. január 1-jétől vált volna hatályossá, s olyan 2014. december 31-ét követően kezdődő elszámolási időszak esetén kellett volna először alkalmazni, amely esetében a fizetés esedékessége 2014. december 31-ét követő időpont lett volna.

A parlament végül 2014. június 23-i rendkívüli ülésén egy újonnan benyújtott javaslatot fogadott el az esti órákban, az egyes adótörvények és azokkal összefüggő más törvények módosításáról szóló törvényjavaslat szavazásakor - ismerteti közleményében az üzleti tanácsadó és könyvvizsgáló vállalat.

Ez alapján a jogalkotó nem kívánt változtatni a korábban már jól bejáratott gyakorlaton, így az áfatörvény 58. §-a 2014. július 1-jétől is a régi szabály szerint kezeli az időszakos elszámolás alá eső ügyleteket. A törvényjavaslat a köztársasági elnök aláírására vár.

"Az elfogadott törvényjavaslat értelmében a jogalkotó visszaállítja a 2013. december 31. szerinti eredeti állapotot az elszámolási időszakos ügyletekhez fűzött teljesítési határidőre vonatkozóan, vagyis a teljesítés az ellenérték megtérítésének esedékessége lesz, amelyre az adott részlet vagy elszámolás vonatkozik. Ez a gyakorlatban azt jelenti, hogy a felek továbbra is szabadon megállapodhatnak a fizetési határidőben" - összegzi Elkán László.

(MTI)

NAGYBÁNYAI ESEMÉNYNAPTÁR

PIACZ, apróhirdetések

Hitelek csalás nélkül: MARIAGABOR.HU@GMAIL.COM Hitelek csalás nélkül: MARIAGABOR.HU@GMAIL.COM Helló, pénzre van szüksége a házához, (...)

Hitelek csalás nélkül: MARIAGABOR.HU@GMAIL.COM Hitelek csalás nélkül: MARIAGABOR.HU@GMAIL.COM Helló, pénzre van szüksége a házához, (...)

Hitelek csalás nélkül: MARIAGABOR.HU@GMAIL.COM Hitelek csalás nélkül: MARIAGABOR.HU@GMAIL.COM Helló, pénzre van szüksége a házához, (...)

adj fel hirdetést

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

VÉLEMÉNYEK, cikk kommentek